150万を超えたら税金はいくら払うの?最新の年収の壁も解説

更新日

公開日

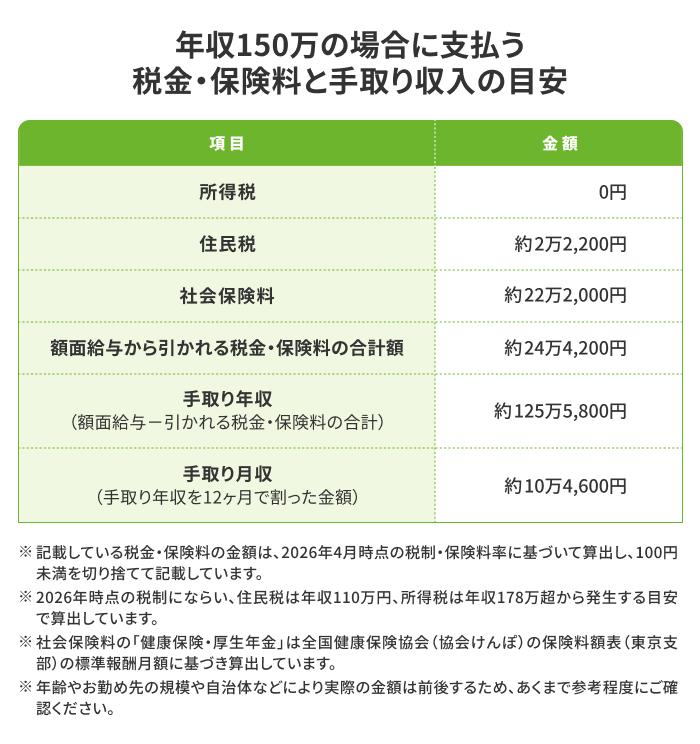

年収150万円を超えたら支払う税金と社会保険料は年間約24万4,200円。ただし、年齢や地域・企業形態により異なる

「年収が150万超えたら税金や社会保険料はいくら払うの?」と気になる方もいるでしょう。年収が150万円を超えたときの負担額は、年齢や地域などによって異なります。

このコラムでは、年収150万円を超えた場合の税金や社会保険料の目安を紹介します。150万円以外にも、税金や社会保険料に影響する年収の壁も解説するので、ぜひチェックしてみてください。

あなたの強みをかんたんに

発見してみましょう!

あなたの隠れた

強み診断

年収が150万を超えたら税金や保険料はいくら払う?

年収が150万円を超えた場合に給与から引かれる税金・保険料の合計は、年間で約24万4,200です。ただし、年齢や住む地域、勤務先の規模などにより、実際の金額は前後する場合があります。

ここでは、年収150万円を超えた場合の「引かれるお金」と「手元に残る金額」を解説するので、参考にしてみてください。

年収150万円を超えた場合の税金・保険料シミュレーション

「国税庁」「総務省」「全国健康保険協会」「日本年金機構」「厚生労働省」の資料をもとに、年収150万円以上の方の税金・保険料や手取り収入をシミュレーションした場合の金額の目安は、以下のとおりです。

こんな人におすすめ

- 経歴に不安はあるものの、希望条件も妥協したくない方

- 自分に合った仕事がわからず、どんな会社を選べばいいか迷っている方

- 自分で応募しても、書類選考や面接がうまくいかない方

ハタラクティブは、スキルや経歴に自信がないけれど、就職活動を始めたいという方に特化した就職支援サービスです。

2012年の設立以来、26万人以上(※)の就職をご支援してまいりました。経歴や学歴が重視されがちな仕事探しのなかで、ハタラクティブは未経験者向けの仕事探しを専門にサポートしています。

経歴不問・未経験歓迎の求人を豊富に取り揃え、企業ごとに面接対策を実施しているため、選考過程も安心です。

※2026年3月時点のカウンセリング実施数

監修者:後藤祐介キャリアコンサルタント

一人ひとりの経験、スキル、能力などの違いを理解した上でサポートすることを心がけています!

京都大学工学部建築学科を2010年の3月に卒業し、株式会社大林組に技術者として新卒で入社。

その後2012年よりレバレジーズ株式会社に入社。ハタラクティブのキャリアアドバイザー・リクルーティングアドバイザーを経て2019年より事業責任者を務める。

所得税

2026年現在、年収150万円を超えても、178万円までであれば所得税はかかりません。首相官邸ホームページ「いわゆる『年収の壁』対策」に記載されているとおり、所得税が発生する基準が、2026年の年末調整分から年収178万円までに引き上げられました。

住民税

年収150万円を超えた場合に払う住民税の金額の目安は、年間で約2万2,200円です。住民税は、以下の3つの要素で構成されます。

| 項目 | 内容 | 年収150万円の場合の金額の目安 |

|---|

| 所得割 | (所得金額 - 所得控除)× 税率10% - 税額控除額 | 約17,200円 |

|---|

| 均等割 | 自治体ごとに決まった一律でかかる定額の税金 | 約4,000円 |

|---|

| 森林環境税 | 住民税とあわせて徴収される、国に納める定額の税金 | 1,000円 |

|---|

※記載している税金・保険料の金額は、2026年4月時点の税制・保険料率に基づいて算出し、100円未満を切り捨てて記載しています。

※所得金額:額面給与の年収150万円から「給与所得控除65万円」を差し引いた85万円です。

※所得控除:基礎控除(43万円)や社会保険料控除(約22.2万円)を指します。

※税額控除額:一律で差し引かれる「調整控除(2,500円)」を指します。

※実際の住民税額は、住宅ローン控除や生命保険料控除、ふるさと納税(寄附金税額控除)などの適用状況によって、これより低くなる場合があります。

住民税はお住まいの地域によって「均等割」の金額や、自治体独自の税金の軽減措置などが異なる場合があります。詳しくは、お住まいの市区町村の公式Webサイトで、ご自身の給与から引かれる住民税の正確な金額の目安を確認しておきましょう。

なお、住民税は「前年の所得」をもとに算出されます。「その年の年収に基づいて決まる住民税を翌年に支払う仕組み」のため、前年よりも年収が下がる可能性がある場合は、住民税に備えて資金を貯めておくと安心です。

社会保険料

年収150万円の方の額面給与から差し引かれる社会保険料は年間で約22万2,000円です。

社会保険は「健康保険」「厚生年金保険」「介護保険」「雇用保険」「労災保険」の5つで構成されています。労災保険は全額会社が負担しますが、それ以外の保険料は会社と本人がそれぞれ負担し、個人の負担分が月々の給与から差し引かれます。

なお、介護保険の支払い義務が生じるのは40歳からです。

| 項目名 | 内容 | 年収150万円で負担する保険料の年額の目安 |

|---|

| 健康保険料 | 医療費の負担を軽くするための保険料。

年収150万円の場合は9等級の「健康保険料(約6,205円)」と

「子ども・子育て支援金の約145円」が月収から差し引かれる。 | 約7万6,200円 |

|---|

| 厚生年金保険料 | 将来の年金をもらうための保険料。年収150万の場合は、6等級の1万1,529円が月収から差し引かれる。 | 約13万8,300円 |

|---|

| 雇用保険料 | 失業時や育休時の手当にかかわる保険料。

労働者負担率(0.5%)を額面給与(年収)にかけて算出される。 | 約7,500円 |

|---|

※記載している税金・保険料の金額は、2026年4月時点の保険料率に基づいて算出し、100円未満を切り捨てて記載しています。

社会保険料に加算される「子ども・子育て支援金」は、2026年度から2028年度の3年間にかけて段階的に引き上げられる予定です。

年収が150万円に達した場合、自ら社会保険料を支払う義務が発生します。2026年現在、19歳以上23歳未満で親の扶養に入っている方は、年収150万円に達した時点から扶養を外れて自ら社会保険料を支払うことになります。

なお、社会保険料は、お勤め先の健康保険組合や年齢などによって、実際の負担額が前後する場合があります。いくら払うのかを知りたい場合は、全国健康保険協会の「都道府県ごとの保険料額表」をチェックしてみてください。「額面給与の金額」をもとに、自分がどれくらいの社会保険料を負担するのかを確認できます。

まずはあなたのモヤモヤを相談してみましょう

「ハタラクティブ」は、20代に特化した就職支援サービスです。専任のキャリアアドバイザーが、あなたの希望や適性を踏まえた求人提案や選考対策を行い、自己分析だけでなく就活準備までを丁寧にサポートします。

こんなお悩みありませんか?

- 向いている仕事あるのかな?

- 自分と同じような人はどうしてる?

- 資格は取るべき?

実際に行動を起こすことは、自分に合った働き方へ近づくための大切な一歩です。しかし、何から始めればよいのか分からなかったり、一人ですべて進めることに不安を感じたりする方も多いのではないでしょうか。

そんなときこそ、プロと一緒に、自分にぴったりの企業や職種を見つけてみませんか?

年収150万を超えて働くメリットとデメリット

年収150万円を超えて働く場合、税金や社会保険料、手取り収入の面などでメリット・デメリットがあります。以下では、年収150万円を超えて働くメリット・デメリットを紹介するので、働き方を考える際の参考にしてみてください。

メリット

年収150万円を超えて働くメリットとしては、社会保険料を払ったあとの手取り収入が増え始めることが挙げられます。厚生労働省「『年収の壁』への当面の対応策」に記載されているとおり、社会保険に加入する境界線となる年収106万円・130万円付近は、保険料の負担分だけ手取りが減るため、働き損と感じやすいラインです。

一方で、年収150万円以上を目指せば、この手取りの逆転現象が起きにくくなります。稼ぐほど手取り額が回復していき、年収160万円程度まで到達すれば、社会保険料を引かれてもなお、扶養内で年収129万程度稼いでいたころの手取り額を上回るようになります。

2026年4月現在は、年収178万円までは所得税が掛からないため、増えた収入の分がそのまま手取りの回復につながりやすいでしょう。

また、年収が150万円を超え、支払う社会保険料が増えれば、将来もらえる年金額は多くなります。病気やけがで働けなくなった際の傷病手当金や産休・育休時の手当金など、社会保険の保障も手厚くなるため、将来に備えられるでしょう。

デメリット

150万円を超えることで手取り収入は増えるものの、額面給与から差し引かれる税金や社会保険料も多くなるため、金銭面の負担をデメリットに感じるかもしれません。

税金や社会保険料は収入アップに応じて段階的に増えるため、年収によって負担額がいくら変わるのかを確認しておくことをおすすめします。

また、先述したとおり、年齢が19歳以上23歳未満の方にとって年収150万円は、原則として親の社会保険上の扶養から外れるラインです。自ら社会保険料を払い始めるようになることで、それまでと比較して手取り収入が一時的に減ってしまいます。

年齢や地域、企業形態などにより額面給与から差し引かれる税金や社会保険料の金額は異なります。自分の状況だといくら払う必要があるかを確認したうえで、目指す年収を考えると良いでしょう。

あなたの強みをかんたんに発見してみましょう

「ハタラクティブ」は、20代に特化した就職支援サービスです。専任のキャリアアドバイザーが、あなたの希望や適性を踏まえた求人提案や選考対策を行い、自己分析だけでなく就活準備までを丁寧にサポートします。

こんなお悩みありませんか?

- 自分に合った仕事を探す方法がわからない

- 無理なく続けられる仕事を探したい

- 何から始めれば良いかわからない

自分に合った仕事ってなんだろうと不安になりますよね。強みや適性に合わない 仕事を選ぶと早期退職のリスクもあります。そこで活用したいのが、「隠れたあなたの強み診断」です。

まずは所要時間30秒でできる診断に取り組んでみませんか?強みを客観的に把握できれば、進む道も自然と見えてきます。

150万以外にもある?知っておきたい年収の壁とは

年収150万円以外にも、自身で支払う税金や社会保険料の金額に影響を与える「年収の壁」がいくつか存在します。以下に、2026年4月現在のルールをもとに、年収別の負担額と手取り額の違いをまとめました。

年収106万の壁

厚生労働省の「いわゆる『年収の壁』について」によると、2026年4月時点では、「従業員数が51人以上の企業で週20時間以上働く方」は、年収106万円(月額約8.8万円)を超えた時点で社会保険への加入が必要です。その場合、年間で約15万5,100円の社会保険料が発生し、手取り額は約90万1,000円まで減少します。

ただし、この「従業員が51人以上」という企業規模のルールは、2026年10月に撤廃予定です。今後は勤務先の人数に関わらず、短時間労働者への社会保険適用が拡大される流れとなっています。

年収110万の壁

年収110万円は、住民税が給与から引かれ始める目安です。住民税が引かれるラインがは自治体によって前後する場合があるため、お住まいの市区町村の公式Webサイトで確認しておきましょう。

なお、年収106万円を超えた時点で社会保険に加入している方の場合、年収110万を超えたら住民税と社会保険料を引いた手取り額は、約93万9,700円になります。

年収130万の壁

年収106万円の壁の条件に該当しなかった方でも、以下の条件に当てはまると年収130万円を超えた時点で扶養から外れ、自ら社会保険料を支払わなければいけません。以下は、厚生労働省の「いわゆる『年収の壁』について」に記載されている

- ・今後1年間の見込み年収が130万円以上(月収換算で約10.8万円以上)

- ・1週間の所定労働時間および1ヶ月の所定労働日数が、正社員の4分の3以上

ただし、先述したとおり、年齢が19歳以上23歳未満の方は、原則年収150万円を超えるまでは社会保険上の扶養に残れる特例が適用されます。

年収178万の壁

2026年現在、178万円は所得税が発生する境界線となる年収の壁です。年収が178万円を超えると、超えた分の約5%の金額が所得税として額面給与から差し引かれます。

2024年までは所得税の発生基準は103万円でしたが、現在は非課税枠が大幅に拡大されました。以前の制度と比べると税負担が軽減されており、年収アップに伴う手取り額の伸びを実感しやすいでしょう。

家族の税金に関わる年収の壁もある

年収の壁には、家族(配偶者や親)が受ける税金の控除額に影響するものもあります。代表的なのは、家族が特定扶養控除を受けられる境界線である「年収123万円の壁」や特別控除を満額受けられる「年収150万円の壁」、配偶者特別控除が段階的に減り始める「年収160万円の壁」などです。

扶養内で年収を増やす予定がある場合は、世帯全体の手取りに影響が出ないか、まずはご家族と相談してみることをおすすめします。ご家族の勤務先の「人事・総務担当」の方に、自身の年収が150万円以上になった場合に家族の税金などに影響がないか、確認してもらうのも手です。

ハタラクティブキャリアアドバイザー後藤祐介からのアドバイス

年収150万を超えるのは得なのか?働き損なのか?

年収が150万円を超えることが「得」なのか「働き損」なのかは、現在の状況や年齢によって異なります。

すでに2026年現在の「住民税の壁(110万円)」や「社会保険の壁(130万円もしくは106万)」に到達している場合は、年収150万円を超えたほうが得といえるでしょう。年収150万円を超えることで税金や社会保険料の負担額は増えるものの、それ以上に収入の増収分が上回り、手取り収入が伸び始めるためです。

また、納める社会保険料が増えれば、自身が受けられる保障内容が手厚くなります。たとえば、傷病手当金や出産・育児休業手当金などの給付額は、給与額(納める社会保険料の額)に応じて決まる仕組みです。収入が増えるほど保障内容が手厚くなるため、将来への安心感を得られるでしょう。

一方で、年齢が19歳以上23歳未満の方は、原則として年収が150万円を超えることで「働き損」となる可能性があります。19歳以上23歳未満の方は年収150万円を超えると、原則扶養を外れて自ら社会保険料を払わなければいけません。

社会保険料が差し引かれる分、手取り収入が一時的に減少するため、年収150万円を超えるのがデメリットに感じる場合もあります。

19歳以上23歳未満の方で手取り額の減少を避けたい場合は、「年収150万円以下に抑える」か、あるいは社会保険料の負担分を増収分で補える「年収180万円以上を目指す」という働き方を検討してみてください。

【まとめ】自分に合う働き方をエージェントに相談しよう

年収が150万円を超える働き方をするか迷う際は、自分の状況や年齢だと「税金や社会保険料をいくら払うのか」「収入アップによる具体的なメリットは何か」を整理することが大切です。

働き損を避けるためには、最新の「年収の壁」を意識して、働き方を調整しなければなりません。税金や社会保険料の負担を考慮しながら働くことに難しさを感じる場合は、年収の壁を大きく超えて稼げる「正社員」を選択するのも一つの方法です。

もし「正社員になりたいけれど、自分に合う仕事が分からない」とお悩みの場合は、就職・転職エージェントに相談してみましょう。

就職・転職エージェントのハタラクティブは、専任のキャリアアドバイザーがあなたの仕事の価値観をヒアリングしたうえで、希望に合う働き方を明らかにするサポートをします。また、年収だけでなく、業務内容や職場環境などの希望も聞いたうえで、マッチした求人を厳選してご紹介するので、仕事選びのミスマッチも防ぎやすくなるはずです。

ハタラクティブでは、応募書類の添削や面接対策などの悩みもLINEで気軽に相談できます。

「自分に合う働き方が分からない」「希望年収を叶えられる仕事に就くには?」のような悩みも、就職・転職支援のプロがアドバイスするので、ぜひお気軽にご相談ください。

年収が150万を超えそうな場合によくあるQ&A

ここでは、年収が150万円を超えそうな場合によくある疑問をQ&A方式にまとめました。「150万円を超えたらどうなる?」「税金をいくら払うの?」など、疑問がある人は参考にしてみてください。

パートが年収150万を超えたら税金や保険料はいくら払うの?

住民税は約2万2,200円、社会保険料は約22万2,000円が年間の負担額の目安です。2026年現在の税制では、年収150万円なら所得税はかかりません。

自身の正確な税金・社会保険料の負担額を知りたいときは、お住まいの市区町村の公式Webサイトの「住民税」のページや、全国健康保険協会の「都道府県ごとの保険料額表」をチェックしてみてください。

年収160万円程度を超えて稼ぐと、収入の増加分が保険料の負担を上回るため、働き損を防ぐことが可能です。年収130万円で扶養から外れる場合、年収150万円以下までは社会保険の負担によって扶養内で働く場合と比べ、手取り額が減少する恐れがあります。

年収150万円付近から手取りの逆転現象が起きにくくなりますが、手取り額を扶養内で働いたころを上回るには、年収160万円付近を目指す必要があるでしょう。

一般的に、年収150万円のほうが得といえるでしょう。130万円の壁を超えると社会保険料の負担で手取り額が減る「逆転現象」が起きますが、150万円まで稼げば壁の手前の手取り額に追いつき、それ以上は手取り収入が伸び始めるためです。

ただし、19歳以上23歳未満で学生の方の場合、年収150万円が自ら社会保険料を払い始める境界線となります。社会保険料による「働き損」を避けたい場合は、年収150万円未満に抑えて働くほうが得といえるでしょう。

年収の壁を気にせず、パートから正社員就職したいです

正社員を目指す場合は、「未経験可求人が多い職種」に注目するのがおすすめです。経歴よりも働く熱意を重視されやすく、パートからでも就職できる可能性が十分にあります。

また、パートで身についたスキルを応募先でどのように活かすかを具体的にアピールできれば、役立つ人材として評価される場合があるでしょう。

自分に合う正社員の仕事が分からないときは、就職・転職エージェントのハタラクティブにご相談ください。専任のキャリアアドバイザーが希望の働き方をヒアリングしたうえで、あなたにマッチする求人を厳選してご紹介します。