年収103万超えたら税金はいくら払う?親の負担や正社員のメリットも解説年収103万超えたら税金はいくら払う?親の負担や正社員のメリットも解説

更新日

公開日

年収が103万円を超えたら、所得税と住民税を支払う必要がある

「年収が103万円を超えたら、税金はいくら払うの?」と疑問に思う方もいるでしょう。扶養内で働く大学生やフリーターの方にとって、103万円を超えたらいくら払うのかは大事なポイントといえます。たとえば、収入が104万円の場合の所得税は500円、住民税は6,000円ほどです。

扶養に入っている学生やフリーターの方の年収が103万円を超えたら、扶養控除・特定扶養控除から外れ、扶養者の所得税や住民税の負担が増えます。

このコラムでは、フリーターが年収103万円を超えた場合に払う税金やさまざまな「年収の壁」について解説します。働き損にならない収入の目安も紹介しているので、年収の調整に悩んでいる方はぜひチェックしてみてください。

あなたの強みをかんたんに

発見してみましょう!

あなたの隠れた

強み診断

こんな人におすすめ

- 経歴に不安はあるものの、希望条件も妥協したくない方

- 自分に合った仕事がわからず、どんな会社を選べばいいか迷っている方

- 自分で応募しても、書類選考や面接がうまくいかない方

ハタラクティブは、スキルや経歴に自信がないけれど、就職活動を始めたいという方に特化した就職支援サービスです。

2012年の設立以来、18万人以上(※)の就職をご支援してまいりました。経歴や学歴が重視されがちな仕事探しのなかで、ハタラクティブは未経験者向けの仕事探しを専門にサポートしています。

経歴不問・未経験歓迎の求人を豊富に取り揃え、企業ごとに面接対策を実施しているため、選考過程も安心です。

※2023年12月~2024年1月時点のカウンセリング実施数

監修者:後藤祐介キャリアコンサルタント

一人ひとりの経験、スキル、能力などの違いを理解した上でサポートすることを心がけています!

京都大学工学部建築学科を2010年の3月に卒業し、株式会社大林組に技術者として新卒で入社。

その後2012年よりレバレジーズ株式会社に入社。ハタラクティブのキャリアアドバイザー・リクルーティングアドバイザーを経て2019年より事業責任者を務める。

103万円の壁とは

年収103万円の壁とは、所得税が発生しないボーダーラインの額です。大学生やフリーター、パートで働く人が「103万円の壁を超えないように働こう」とシフトを調整するのは、所得税が発生して手取りが減るのを防ぐためです。

2025年の法改正で、103万の壁は160万の壁に

「160万円の壁」とは、2025年から始まった新しいルールです。年収160万円までの場合は、所得税を支払う必要がなくなりました。

2024年までは「103万円の壁」と呼ばれていて、所得税を支払うことによって手取りが減ることがないように、年収を103万円以下に抑えて働くフリーターの方もいました。

しかし、2025年の法改正により、所得税がかからない年収の上限が従来の103万円から160万円に引き上げられることに。昨年まで年収103万円以下で働いてきたフリーターの方が年収160万円まで働いても、所得税の支払いにより手取りが減ることを避けられるようになりました。収入アップを目指すフリーターにとって働きやすい制度になったといえるでしょう。

ただし、この「160万円の壁」は所得税を払うかどうかを指しており、社会保険の加入条件とは異なります。毎週20時間以上働くなどの条件を満たせば、年収が160万円より少なくても社会保険の加入が必要な場合もある点に注意が必要です。

※2025年6月時点

年収103万円を超えたら所得税が発生する

年収103万円を超えると所得税を払うことになります。103万円とは、給与所得控除の55万円と基礎控除の48万円を足した額です。つまり、103万円を超えた分に所得税がかかることになります。

たとえば、年収104万円の所得税は以下のとおりです。1万円に所得税の税率5%をかけて算出します。

なお、所得税の税率は所得金額に応じて変わります。所得税についてはこのコラムの「所得税の計算方法」で詳しく解説するので、そちらも併せてご確認ください。

扶養家族の所得税と住民税も増える

扶養に入っている学生やフリーターが年収103万円を超えたら、扶養控除・特定扶養控除から外れます。そのため、扶養者である親や配偶者が控除を受けられなくなり、所得税や住民税の負担が増えます。

扶養控除と特定扶養控除

一般的な扶養家族を「一般の控除対象扶養親族」といい、その年の12月31日時点で被扶養者が16歳以上の場合、基本的な控除額は38万円です。同居していない親族の扶養に入っている場合も、16歳以上30歳未満であれば同額の38万円控除を受けられます。

その年の12月31日時点で19歳以上23歳未満の被扶養者を「特定扶養親族」といい、これに該当する場合、親族の税控除額は63万円です。

以下は、扶養控除と特定扶養控除の概要を抜粋したものです。

| 区分 | 対象者 | 控除額 |

|---|

| 扶養控除 | 扶養親族のうち、その年12月31日現在の年齢が16歳以上の方 | 38万円 |

| 特定扶養控除 | 控除対象扶養親族のうち、その年12月31日現在の年齢が19歳以上23歳未満の方 | 63万円 |

特定扶養控除の所得税の控除額は63万円、住民税は45万円です。年収103万円を超えた場合に扶養者がいくら払うかは、以下のように計算します。

- ・扶養者の所得税の税率が20%なら、63万円×20%=12万6,000円

・住民税(所得割)の税率は一律10%なので、45万円×10%=4万5,000円

・12万6,000円+4万5,000円=17万1,000円

扶養者の所得税の税率が20%の場合、負担は年間で17万1,000円増えます。

親の年収が1,000万円の場合はいくら払う?

扶養控除・特別扶養控除に親の年収制限はないため、「親の年収が1,000万円で、子の年収が103万円を超えたらいくら払うのか」という疑問については、以下のような回答になります。

- ・親の所得税の税率が33%なので、63万円×33%=20万7,900円

・住民税(所得割)の税率は一律10%なので、45万円×10%=4万5,000円

・20万7,900円+4万5,000円=25万2,900円

親の税負担は25万2,900円です。

パートで働く夫や妻が103万円を超えたら

パートで働く夫や妻の年収が103万円を超えても、配偶者は「配偶者特別控除」を受けられます。配偶者特別控除の控除額は、年収150万円未満であれば38万円で変わりありません。

扶養家族や扶養に入っている人が103万の壁を超えた場合にはどのようなことが起こりますか?

103万円の壁を超えると、所得税や配偶者控除に影響があります。まず、本人に所得税が発生します。これは「給与所得控除(55万円)+基礎控除(48万円)」=103万円という非課税限度を超えるためです。

また、配偶者が受けていた「配偶者控除(最大38万円)」の適用が受けられなくなり、配偶者特別控除へと移行します。配偶者特別控除は、配偶者の年収が201万円までなら段階的に控除が受けられますが、金額は徐々に減っていくので注意しましょう。

さらに注意すべきは、「税制上」か「社会保険上」かで扶養の範囲が異なる点です。たとえば、年収106万円以上で一定要件を満たすと、社会保険(健康保険・厚生年金)への加入が必要になることもあります。

つまり、「103万円の壁」を超えると、本人に課税義務が生じ、世帯全体の税額が増える可能性があるのです。また、社会保険の負担増にもつながるおそれがあるため、年収調整の際は十分な検討が必要といえます。

※2025年以降、所得税が発生する年収額は160万円に引き上げられています

まずはあなたのモヤモヤを相談してみましょう

「ハタラクティブ」は、20代に特化した就職支援サービスです。専任のキャリアアドバイザーが、あなたの希望や適性を踏まえた求人提案や選考対策を行い、自己分析だけでなく就活準備までを丁寧にサポートします。

こんなお悩みありませんか?

- 向いている仕事あるのかな?

- 自分と同じような人はどうしてる?

- 資格は取るべき?

実際に行動を起こすことは、自分に合った働き方へ近づくための大切な一歩です。しかし、何から始めればよいのか分からなかったり、一人ですべて進めることに不安を感じたりする方も多いのではないでしょうか。

そんなときこそ、プロと一緒に、自分にぴったりの企業や職種を見つけてみませんか?

103万円の壁は2025年1月から123万円に引き上げられた

103万円の壁は、2025年1月から123万円に引き上げられました。国民民主党は178万円に引き上げるという提案をしたため、今後さらに額が大きくなる可能性もあるでしょう。

あなたの強みをかんたんに発見してみましょう

「ハタラクティブ」は、20代に特化した就職支援サービスです。専任のキャリアアドバイザーが、あなたの希望や適性を踏まえた求人提案や選考対策を行い、自己分析だけでなく就活準備までを丁寧にサポートします。

こんなお悩みありませんか?

- 自分に合った仕事を探す方法がわからない

- 無理なく続けられる仕事を探したい

- 何から始めれば良いかわからない

自分に合った仕事ってなんだろうと不安になりますよね。強みや適性に合わない 仕事を選ぶと早期退職のリスクもあります。そこで活用したいのが、「隠れたあなたの強み診断」です。

まずは所要時間30秒でできる診断に取り組んでみませんか?強みを客観的に把握できれば、進む道も自然と見えてきます。

103万円は手取り・額面どちらを指す?

年収103万円といっても、手取りなのか額面なのか、手当は含まれるのかなど、よく分からない方もいるのではないでしょうか。この項では、「年収○○万円の壁」といわれるときの「年収」の定義を解説します。

1月1日~12月31日に得た収入の全額が対象

「年収○○万円の壁」の「年収」は、その年の1月1日〜12月31日に得た収入の全額が対象です。企業によって、決算期が3月だったり、事業年度が4〜3月だったりするので混乱する方もいるかもしれませんが、「課税における1年」とは異なることを覚えておきましょう。

交通費は103万円に含まれない

所得税の対象となる年収103万円には、通勤手当や交通費は含まれません。ただし、日給に交通費が含まれている場合はそれも含みます。また、家族手当などの各種手当は103万円に含むのが原則です。

なお、住民税のボーダーラインとなる年収130万円には、通勤手当や交通費も含まれます。

所得税と住民税で、課税対象となる収入が異なる点に注意しましょう。

収入が103万円を超えたら税金はいくら払う?

年収が103万円を超えたら、超えた分に所得税率を乗じて計算された超過分の所得税と住民税の支払いが必要です。たとえば、年収が104万円の場合の所得税は約500円/年、住民税は6,000円前後/年となります。計算方法は、以下をご覧ください。

所得税の計算方法

所得税の一般的な計算方法は、「(年収-所得控除)×所得税率」です。所得税率は、所得に応じて以下のように変わります。

| 課税対象となる所得額 | 税率 | 控除額 |

|---|

| 1,000円~194万9,000円 | 5% | 0円 |

| 195万円~329万9,000円 | 10% | 9万7,500円 |

| 330万円~694万9,000円 | 20% | 42万7,500円 |

| 650万円~899万9,000円 | 23% | 63万6,000円 |

| 900万円~1,799万9,000円 | 33% | 153万6,000円 |

| 1,800万円~3,999万9,000円 | 40% | 279万6,000円 |

| 4,000万円以上 | 45% | 479万6,000円 |

社会保険に未加入のフリーターの所得控除は、主に基礎控除と給与所得控除の2つで、年収が104万円の場合は合計で103万円引かれます。そのため、年収104万円の場合の所得税は、「{104万円-(基礎控除48万円+給与所得控除55万円)}×0.05」で、約500円/年です。

住民税の計算方法

住民税は、所得割と均等割を足した額を支払う必要があります。均等割が5,000円と仮定した場合、所得割の税率は一律10%なので、年収104万円のフリーターの住民税は以下のとおりです。

住民税=所得割+均等割

所得割={104万円-(基礎控除48万円+給与所得控除55万円)}×0.1=1,000円

均等割=5,000円

1,000円+5,000円=6,000円/年

住民税は、前年の所得に応じて課税されます。そのため、今年度の所得がなくても前年に収入があれば支払いが必要となります。

年収が103万円を超えると、本人に所得税の納税義務が発生します。これは、給与所得者の「給与所得控除55万円」と「基礎控除48万円」を合計した103万円を超えた場合、その超過分が課税対象になるためです。たとえば、年収が105万円であれば、課税所得は「105万円-55万円(給与所得控除)-48万円(基礎控除)=2万円」となり、この金額に対して所得税が課税されます。

所得税は、給与から天引きされることが多いため、自分で確定申告する必要はありません。ただし、年末調整で適用控除が漏れていた場合や、他に所得がある場合は申告が必要になることも。

なお、税金の影響だけでなく、配偶者の「配偶者控除」の適用がなくなり、「配偶者特別控除」に切り替わる点にも注意が必要です。この控除は配偶者の所得に応じて段階的に縮小され、年収201万円を超えると適用されません。

「103万円の壁」を超えると、少額であっても所得税がかかり、世帯全体の税負担にも影響が出ます。また、年収の見込みと手取り額をあらかじめ把握することが大切です。

※2025年以降、所得税が発生する年収額は160万円に引き上げられています

103万円以内に抑えて効率良く働くためには

年収を103万円以内にするには、月収を8万5,000円ほどに抑えるのがおすすめです。ここでは、年収を103万円以内に抑えて効率良く働く方法を詳しく紹介します。

160万円の壁を超えずに効率よく働くコツは、時給の高い仕事に就くことや福利厚生のある仕事に就くことです

160万円の壁を超えずに効率よく働くコツは、時給の高い仕事に就き、かつ労働時間を短くすることです。

たとえば、時給1,200円の仕事なら、年間の労働時間を約1,333時間以内(毎月約111時間)にすると160万円の壁を超えずに働けます。時給1,500円の仕事なら、年間の労働時間を約1,066時間以内(毎月約88時間)にすることで160万円の壁を超えずに働くことが可能です。

もう1つのコツは、福利厚生として交通費支給や食事手当などが支給される企業で働くことです。たとえば時給1,200円の仕事に就いて、毎月1万円の食事手当が受けとれる場合、160万円の壁を超えないためには年間の食事手当12万円を引いた148万円以下で働くことになります。この場合は、年間の労働時間が約1,233時間以内(毎月約102時間)となり、比較して効率よく働けます。

※2025年6月現在

103万円以内に抑えて効率良く働く方法

- 月収を8万5,000円ほどに抑える

- シフトの自由度が高いアルバイトを探す

- 1日~数週間で働けるアルバイトを探す

月収を8万5,000円ほどに抑える

月収を8万5,000円ほどに調整して働くと、年収103万円以内に抑えることができます。

8万5,000×12ヶ月=102万円

たとえば、アルバイトの時給が1,300円で月収8万5,000円以内に抑えたい場合、1ヶ月に働ける時間は65時間ほどです。 週3日の勤務であれば、1日およそ5時間の勤務になるでしょう。

シフトの自由度が高いアルバイトを探す

月収を調整しながら働くためには、シフトの自由度が高めなアルバイトを探すのがおすすめです。たとえば、「扶養控除内勤務OK」「主婦・主夫歓迎」などの言葉で検索すると、シフトを自由に決められる求人を見つけられるでしょう。

1日~数週間で働けるアルバイトを探す

1日~数週間で働けるアルバイトは、月収を調整しやすいのがメリットです。長期のアルバイトとは異なり、急な出勤依頼や勤務時間の延長がほとんどないので、シフトを調整する手間がかからないでしょう。

知っておきたい年収の壁一覧

ここまでは103万円を基準に解説してきましたが、この項では103万円以外の「収入の壁」について紹介します。フリーターとして働く方が知っておきたい内容なので、ぜひチェックしてみてください。

| 年収の壁 | 意味 |

|---|

| 100万円の壁 | 住民税を納めるかどうかの目安となる |

103万円の壁

(123万円の壁) | 所得税を納めるかどうかの目安となる |

| 106万円の壁 | 会社の社会保険に加入できるかどうかの基準となる |

| 130万円の壁 | 扶養から外れ、社会保険への加入義務が発生する |

| 150万円の壁 | 配偶者特別控除額を満額受けられなくなる |

| 201万円の壁 | 201万6,000円を超えると配偶者特別控除が適用されなくなる |

100万円の壁

「100万の壁」とは、住民税を納めるかどうかの目安となる金額です。住民税は、住まいのある都道府県や市区町村へ納める税金のこと。

居住地域によって金額は異なりますが、年収が100万円を超えると住民税の課税対象となります。ただし、年収が100万円を超えても住民税が非課税になる場合があるので、居住地を管轄する役所へ確認しましょう。

103万円の壁

年収に対して所得税がかかるかどうかの基準のことを、「103万の壁」といいます。先述したように、親族の扶養に加入している場合、年収が103万円未満であれば控除の対象となるため、自分で所得税を納める必要はありません。

しかし、親族の扶養に入っている人の年収が103万円を超えたら、超過分が所得税の課税対象となります。

106万円の壁

年収が106万円を超える場合、アルバイト先の規模や雇用条件によっては社会保険への加入が可能です。会社の社会保険に加入できるか否かの基準となる金額がおよそ106万円であることから、「106万の壁」と呼ばれています。

- ・勤め先の従業員数が51人以上

- ・週の所定労働時間が20時間以上30時間未満

- ・所定内賃金が月額8.8万円以上

- ・2ヶ月を超える雇用の見込みがある

- ・学生ではない

130万円の壁

年収が130万円を超えると、親や配偶者の扶養から外れ、社会保険への加入義務が発生します。アルバイト先で社会保険に加入できない場合は、国民健康保険と国民年金保険への加入が必要です。

150万円の壁

配偶者の扶養内でアルバイト・パートとして働いている場合、年収が150万円を超えると、配偶者特別控除額を満額受け取れなくなります。収入額に応じて控除額が減り、201万6,000円を超えたら0円になる仕組みです。控除される金額が減ると、配偶者が納める税金が高くなります。

年収の目安が決まったら、10月ごろまでにはその年の収入を確認しておくのがおすすめです。自分が目安とする収入を超えてしまいそうな場合は、シフトに入る回数を調整し、収入額を調整しましょう。

201万円の壁

前の項目でお伝えしたように、201万6,000円を超えると配偶者特別控除が適用されなくなります。控除がなくなると配偶者が納める税金額が増えるため、上限を超えて働くかは慎重に判断しましょう。

働き損にならないために年収130万円を目指すのも手

扶養に入っているフリーターの方が働き損にならない年収の目安は、130万円未満です。前述のとおり、年収が130万円を超えたら親の扶養を外れ、社会保険への加入義務が生じます。

したがって、勤務先の社会保険に加入している場合は給与から健康保険料と厚生年金保険料が引かれ、手取りが減ることになるでしょう。勤務先の社会保険に加入していない場合は、国民健康保険料と国民年金保険料を自分で納める必要があります。

年収130万円を目指すメリット

年収130万円未満を目指せば、扶養を外れずに済むため世帯収入が増えます。また、シフトに入れる時間が増え、応募できる求人の幅が広がるでしょう。

世帯収入が増える

年収103万円が130万円未満に上がると所得税が発生しますが、それを差し引いても世帯収入が増えます。

たとえば、年収125万円の場合の所得税は2万5,000円なので、世帯収入が24万5,000円増えることになるでしょう。計算式は以下のとおりです。

(130万円-125万円)×5%=2万5,000円

27万円-2万5,000円=24万5,000円

194万9,000円までは所得税率が5%なので、所得税はそれほど高額になりません。

シフトに入れる時間が増え、応募できる求人の幅が広がる

年収103万円を超えて働くとシフトに入れる時間が増えるため、応募できる求人の幅が広がるでしょう。人手不足で困っている職場にとって、少しでも多くシフトに入れる人を採用したいと考えるのは当然のことといえます。

年収130万円を目指すデメリット

年収130万円を目指すと、所得税を納めなければならなかったり働く時間が増えたりして、人によってはデメリットを感じる場合もあるでしょう。

所得税を納めなければならない

年収130万円を目指すと、所得税の支払い義務が生じます。年収130万円未満であれば所得税率は5%なので、それほど高額にはならないものの、少しでも税金を払いたくない人にとってはデメリットに感じるでしょう。

働く時間が増える

年収130万円まで許容範囲を広げると、働く時間が増えるため「自由な時間が減る」と感じる方もいるでしょう。また、家事や育児と両立するために働く時間を抑えている方は、プライベートと仕事のバランスが取れなくなりストレスを感じる可能性もあります。

社会保険に加入できないなら130万円以下が無難

年収130万円を超えるフリーターの方がアルバイト先で社会保険に加入できない場合、自身で国民健康保険料と国民年金保険料を支払わなければなりません。

仮に、国民健康保険料を50,000円/年、国民年金保険料を200,000円/年支払うとすると、「50,000円+200,000円」で年間250,000円が給与から引かれます。つまり、年収が130万〜155万円の人は、130万円以下に抑えたほうが働き損にならないでしょう。

年収が130万円を超えるならば150万円以上を目指すのがおすすめ

年収が130万円を超えるのならば、手取り額の減少を避けるためにも、150万円以上を目指すのがおすすめです。年収が130万円前後では、年金や保険料を差し引くと手取り額が下がる一方です。年収が150万円を超えると、年収が上がっても社会保険料は大きく変化しないため、手取り額が増えていきます。

130万円と150万円では、年間20万円の差があります。1ヶ月あたりに換算すると1万7,000円ほどなので、勤務日数や時間を増やすことで調整できるでしょう。

なお、国民健康保険と国民年金に加入して保険料を納める場合は、年収170万円以上を目指すと働き損を防げます。

130万円を少しだけ超えてしまったときは特例がある

いつもより長めに働いた結果、気づかないうちに130万円を超えてしまう場合もあるでしょう。このようなときには、特例措置があります。

証明書があれば特例が認められる

厚生労働省では、「年収の壁・支援強化パッケージ」を打ち出しており、年収130万円を超えてしまった場合は「事業主の証明による被扶養者認定の円滑化」という特例措置があります。

これは、事業者が証明書を提出することで、130万円を超えたのが一時的だと明らかにするものです。書類を提出すれば、引き続き「被扶養者」として認められます。

103万円を少し超えたのが「たまたま」とされる条件

「事業主の証明による被扶養者認定の円滑化」が認められるためには、いくつかの条件があります。

一時的である

引き続き扶養内で働くためには、130万円を超えて働いたのが一時的であると証明しなければなりません。たとえば、「人手不足のため、今月のみ残業を増やした」といった場合は認められます。

一方、「契約どおりにシフトに入っていたら130万円を超えてしまった」という理由は一時的な事例として認められません。また、時給が上がり、継続して収入が増える場合も扶養から外れる必要があります。

連続2回以内である

フリーランス・個人事業主ではない

フリーランス・個人事業主は企業と雇用契約を結んでおらず、自分で収入を調整できることから、「事業主の証明による被扶養者認定の円滑化」の対象になりません。ただし、ダブルワーク(自営だけでなく、企業からの給与収入も得ている)の場合、年収が一時的に増えてしまい年収130万円を超えたのなら、特例措置の対象になります。

103万円の壁を気にせず働きたいなら正社員になるのがおすすめ

「103万円の壁を気にせずに働きたい」「もっと稼ぎたい」のように考えている方は、正社員になることをおすすめします。正社員は福利厚生が手厚かったりスキルアップがしやすかったりするなど、メリットが多くあります。また、一般的に正社員のほうが給与が高く、年齢が上がるにつれて給与アップが見込めるでしょう。

正社員は福利厚生が手厚い

正社員は、企業によっては福利厚生が手厚く、家賃補助や特別休暇、社員食堂などのさまざまなメリットが受けられます。このような福利厚生を「法定外福利厚生」といい、アルバイトやパートといった非正規雇用者は対象外とする企業もあるようです。なお、法定外福利厚生の内容は企業によって異なるため、求人票やWebサイトで確認してみてください。

福利厚生には2種類あり、もう1つは「法定福利厚生」です。法定福利厚生とは法律で定められた福利厚生のことで、健康保険や厚生年金保険などの社会保険制度が該当します。

正社員はスキルアップしやすい

正社員になると重要な仕事やリーダーを任されることが増えるため、スキルアップしやすいのもメリットです。経験を積むほど自分の能力が上がり、仕事のやりがいを感じられるでしょう。

アルバイトやパートは長期のキャリア形成を前提としていないため、ルーティンワークが中心になりがちです。また、大きな昇進はなく、身につくスキルも限定的といえます。

30代・40代になると就職において年相応のスキルが求められる傾向にあるため、将来のことを考えると早めに正社員になるのが望ましいでしょう。

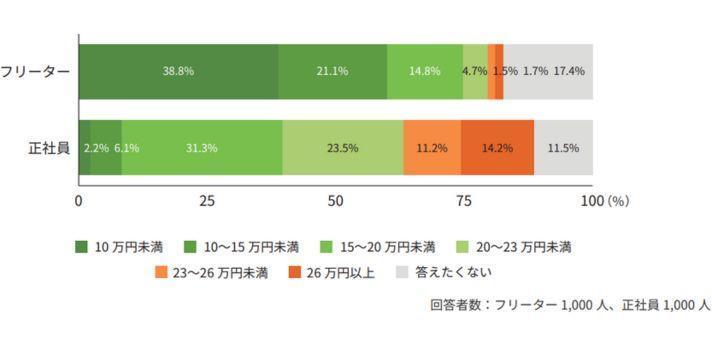

正社員のほうが給与が高い

ハタラクティブの「若者しごと白書2025」によると、フリーターと正社員の手取り月収は以下のとおり差があります。

手取り月収を雇用形態別に見ると、フリーターは「10万円未満」の割合が最も多く、正社員は「15~20万円未満」が最多となりました。

この収入差は、雇用形態による基本給や労働時間の違い、昇給制度の有無などが要因として考えられます。正社員は、企業によっては賞与(ボーナス)が受け取れるため、実績や勤続年数が上がるにつれてフリーターとの給与差はさらに開くでしょう。

就職・転職エージェントのハタラクティブは、ニートやフリーター、第二新卒といった若年層を対象に、就職支援を行っています。専任のキャリアアドバイザーが丁寧にヒアリングを行い、一人ひとりの適性や希望に合った求人を厳選してご紹介。未経験者歓迎の求人を多数取り扱っているため、職歴に自信がなくても自分に合う職場を見つけやすいといえます。

また、応募書類の添削や模擬面接などの選考対策も実施。就職活動が初めての方も、プロのサポートを受けながら自信をもって就職活動を進められます。サービスはすべて無料のため、まずはお気軽にご相談ください。

年収103万円に関する疑問や悩みを解消するQ&A

ここでは、年収103万円のフリーターが抱える疑問や悩みをQ&Aで解消します。

その年の12月31日までに、配偶者特別控除の適用を受けた配偶者の所得の見積額に差額が生じた場合は、翌年の1月31日までであれば年末調整のやり直しができます。配偶者の収入超過や扶養家族の異動が分かった時期がすでに1月31日を過ぎていた場合や、時間に余裕がなく1月31日までに計算が間に合わない場合などは、本人が確定申告をすることによって所得税額の再調整を行うことができます。

年収が103万円を超えると所得税が発生し、106万円を超えて特定の条件を満たすと社会保険への加入義務が発生します。103万円の壁は所得税に関わる、106万円の壁は社会保険に関わると覚えておきましょう。

あなたを扶養している親族の会社に、税務署から連絡が来る場合があります。103万を少しでも超えたら控除がなくなり所得税を支払う必要があるので、アルバイトを掛け持ち(ダブルワーク)したり昇給したりしたときは注意しましょう。被扶養者の年収が103万円を超えると、「扶養是正(ふようぜせい)」が必要となり、親や配偶者などの扶養者は税金の追加納付が必要です。