月給18万円の手取りはいくら?一人暮らしは可能?収入アップの方法も解説

更新日

公開日

「月給18万の手取りはいくら?」「一人暮らしはきつい?」と疑問をお持ちの方もいるでしょう。月給18万円の手取りは約15万円。一人暮らしは可能ですが、余裕のある生活は難しいのが実情です。

このコラムでは、月給18万の手取り額の目安や計算方法をご紹介。一人暮らしにかかる生活費や、月給18万での生活レベルのほか、年収アップを目指す方法もまとめたので、ぜひ参考にしてみてください。

あなたの強みをかんたんに

発見してみましょう!

あなたの隠れた

強み診断

こんな人におすすめ

- 経歴に不安はあるものの、希望条件も妥協したくない方

- 自分に合った仕事がわからず、どんな会社を選べばいいか迷っている方

- 自分で応募しても、書類選考や面接がうまくいかない方

ハタラクティブは、スキルや経歴に自信がないけれど、就職活動を始めたいという方に特化した就職支援サービスです。

2012年の設立以来、26万人以上(※)の就職をご支援してまいりました。経歴や学歴が重視されがちな仕事探しのなかで、ハタラクティブは未経験者向けの仕事探しを専門にサポートしています。

経歴不問・未経験歓迎の求人を豊富に取り揃え、企業ごとに面接対策を実施しているため、選考過程も安心です。

※2026年3月時点のカウンセリング実施数

監修者:後藤祐介キャリアコンサルタント

一人ひとりの経験、スキル、能力などの違いを理解した上でサポートすることを心がけています!

京都大学工学部建築学科を2010年の3月に卒業し、株式会社大林組に技術者として新卒で入社。

その後2012年よりレバレジーズ株式会社に入社。ハタラクティブのキャリアアドバイザー・リクルーティングアドバイザーを経て2019年より事業責任者を務める。

月給18万円の手取り額は約15万円

月給18万円の手取りは、15万円前後が目安です。「手取り」とは、給与の総支給額(額面)から年金保険料や住民税などが控除された金額のこと。すなわち、給料日に受け取れる金額を指します。手取りは額面のおよそ8割前後を目安として計算するのが一般的です。

仮に18万円の8割として計算すると、約14.4万円となります。ただし、月給には時間外手当のような変動手当は含まれません。手当がついた場合、実際に受け取れる金額は多少上乗せされると考えられます。また、控除額は居住地や世帯構成によっても違うため、手取り額も前後するでしょう。なお、基本給に各種手当をすべて足した月収が18万円の場合は、14.4万円がそのまま手取り額の目安となります。

人・収入・企業・地域などにより控除額は変動するため、手取りは異なります

手取りは人や収入、企業、地域によって異なります。なぜなら、給与の総支給額(額面)から差し引かれる税金や社会保険料などの控除額が人、収入、企業、地域によって異なるためです。

たとえば「人」の要素としては、扶養家族の有無により所得税の控除額が変わります。40歳以上は健康保険料に加えて介護保険料の支払いがあるため、年齢によっても変わることになります。

「収入」については、収入が高いほど所得税や住民税、社会保険料が増えるため、手取りが低くなるのです。「企業」については、企業によって福利厚生や手当の内容が違うため、たとえば同じ社宅でも、「住宅手当として支給しているのか」「社宅使用料として控除しているのか」で手取りが異なってきます。

最後に、「地域」については住民税は地域によって税率や課税方式が異なるため、同じ年収でも住む場所により手取りが変わることも。このように、手取りは複数の要素により決まるため、個人差が生じるのです。

月給と月収の違い

「月給」は、毎月の基本給に定額で支払われる固定手当(住宅手当、役職手当など)を足した金額のこと。「月収」は、基本給と固定手当のほかに、月によって支給額が異なる変動手当(時間外手当など)を足した金額のことです。月給制の場合、月収と額面はほぼ同じ意味で使用されることが多いでしょう。なお、年俸制の場合、月収は年収を12ヶ月で割った金額を指します。

月給と月収の違いについて詳しく知りたい方は、「

月給と月収の違いとは?手取りや基本給といった給与の基本用語を解説」のコラムもおすすめです。額面給与と手取り給与の違いなども解説しています。

まずはあなたのモヤモヤを相談してみましょう

「ハタラクティブ」は、20代に特化した就職支援サービスです。専任のキャリアアドバイザーが、あなたの希望や適性を踏まえた求人提案や選考対策を行い、自己分析だけでなく就活準備までを丁寧にサポートします。

こんなお悩みありませんか?

- 向いている仕事あるのかな?

- 自分と同じような人はどうしてる?

- 資格は取るべき?

実際に行動を起こすことは、自分に合った働き方へ近づくための大切な一歩です。しかし、何から始めればよいのか分からなかったり、一人ですべて進めることに不安を感じたりする方も多いのではないでしょうか。

そんなときこそ、プロと一緒に、自分にぴったりの企業や職種を見つけてみませんか?

月給18万から引かれる保険料・税金を計算すると?

月給18万円の手取り額を正確に計算するには、額面から控除される各種税金や保険料の金額を知る必要があります。保険料や税金の目安とともに、具体的な求め方を確認しておきましょう。

月給18万の場合に引かれる保険料や税金を教えてください

引かれる主な項目は健康保険料・厚生年金保険料・雇用保険料などの社会保険料と、所得税・住民税といった税金です

月給18万円の場合、実際の手取りは社会保険料や税金が差し引かれるため、15万円前後になることが一般的でしょう。

引かれる主な項目は、健康保険料・厚生年金保険料・雇用保険料などの社会保険料と、所得税・住民税といった税金です。健康保険料・厚生年金保険料、40歳以上になるとかかる介護保険料は会社と折半して支払います。雇用保険料は折半ではなく、会社のほうが高い割合で負担するものです。所得税は累進課税で、収入が増えると税率も上がります。

また、所得税は扶養家族の有無によって控除額が変わる点にも注意が必要です。毎月所得税が控除され、その年の最後に年末調整としてその年の正確な所得税が計算され、還付されたり追加で支払ったりします。

住民税は前年の所得に基づいて課税されるため新卒からの就職1年目は原則として発生しませんが、2年目以降は6月頃から給与より差し引かれるものです。

何がいくら引かれているのか、会社から渡される給与明細を一度見ることで理解が深まります。

月給18万円から控除される保険料・税金は約3万円

社会人1年目で月給が18万円(所定外手当なし)の場合、保険料と税金の合計は29,652円です。手取り額はおよそ15万円になります。

下記の表は、前年度に収入がない新社会人の初任給が、月給18万円の場合にかかる保険料・税金の目安です。居住地や世帯構成によっても変わるため、東京都在住で扶養家族がいない場合の額を想定して求めています。

| 保険・税金の種類 | 料金 |

|---|

| 厚生年金保険料 | 16,470円 |

| 健康保険料 | 8,982円 |

| 雇用保険料 | 1,080円 |

| 源泉所得税 | 3,120円 |

| 合計 | 29,562円 |

保険料や税金は居住地によって異なる場合があるので、必ずしも保険料と税金の金額が上表と同じになるとは限りません。自分の手取り金額を計算する際には、居住地で定められている金額をチェックしましょう。

月給18万円の厚生年金保険料は16,470円

日本年金機構の「令和2年9月分(10月納付分)からの厚生年金保険料額表(令和6年度版)」によると、月給18万円の場合の厚生年金保険料は16,470円です。

厚生年金保険料とは、65歳以上になったときに受け取れる公的年金の掛け金となるお金のこと。企業に勤める70歳以下の社会人が加入対象で、勤務先が保険料の半分を負担します。2020年9月からの厚生年金保険料率は、月額報酬の18.3%です。勤務先と折半した際は、9.15%となります。

月給18万円の健康保険料は8,982円

月給18万円で東京都在住の場合、社会保険に加入している人の健康保険料は8,982円です。社会保険の健康保険は、厚生年金保険料と同様、勤務先が保険料の半分を負担します。健康保険の被保険者は、病気や怪我の治療を受ける際に自己負担を3割に抑えられる仕組みです。2024年3月からの健康保険料率は月額報酬の9.98%。月額報酬18万円だと保険料は17,964円ですが、従業員は勤務先と折半した額を負担します。

月給18万円の雇用保険料は1,080円

月給18万円での雇用保険料は、一般事業の勤務者だと1,080円です。雇用保険料とは、労働者が解雇や退職で失業した場合の「失業手当」や、育児休業中の「育児休業給付」などを受給するための保険料のこと。雇用保険料も、厚生年金保険料や健康保険料と同様に自分と自分の勤める会社の双方で負担します。2024年度の労働者負担分の雇用保険料率は、一般事業に勤めている場合だと0.006%、建設事業や農林水産事業の勤務者は0.007%です。

月給18万円の所得税は3,120円

月給18万円で、介護保険に加入していない場合の所得税は、3,120円です。所得税は、総支給額(課税支給額)から社会保険料を差し引いた「所得」の1年分に対して課される税金のこと。東京都在住で月給18万の場合の社会保険料の合計は2万6,532円になります。月給から社会保険料を差し引いた所得は15万3,468円になるため、所得税は3,120円です。

なお、所得税は各種保険料と同様に毎月の額面給与から天引きされます。

給与ごとの所得税の金額は、国税庁の「給与所得の源泉徴収税額表」で確認が可能です。

月給18万円の住民税は前年の所得で決まる

住民税は、都道府県や市区町村に納める税金です。住民税の税額は前年の所得をもとに算出されるため、新社会人や初めての就職をした場合など前の年に収入がない人には課税されません。

月給18万円での介護保険料は市町村によって異なる

介護保険とは、要支援・要介護認定を受けたときに介護サービスを利用するために、満40歳を過ぎた人が加入する保険のことです。満40歳までは介護保険料の支払い義務はありません。介護保険料率は3年に一度改定されており、地域によって差があります。東京都の場合、2024年3月からの保険料率は月額報酬の1.6%です。

なお、介護保険料は40歳になる誕生日ではなく誕生日の前日が属する月から支払い義務が生じます。つまり、1日が誕生日の場合は誕生月の前月分から徴収が始まる点には注意しましょう。

あなたの強みをかんたんに発見してみましょう

「ハタラクティブ」は、20代に特化した就職支援サービスです。専任のキャリアアドバイザーが、あなたの希望や適性を踏まえた求人提案や選考対策を行い、自己分析だけでなく就活準備までを丁寧にサポートします。

こんなお悩みありませんか?

- 自分に合った仕事を探す方法がわからない

- 無理なく続けられる仕事を探したい

- 何から始めれば良いかわからない

自分に合った仕事ってなんだろうと不安になりますよね。強みや適性に合わない 仕事を選ぶと早期退職のリスクもあります。そこで活用したいのが、「隠れたあなたの強み診断」です。

まずは所要時間30秒でできる診断に取り組んでみませんか?強みを客観的に把握できれば、進む道も自然と見えてきます。

月収18万円前後の手取り額早見表

基本給に各種手当を加えた月収(額面)が18万円前後の場合、手取り額がいくらになるのかを表にまとめました。前述のとおり、手取り額の目安は額面のおよそ8割程度になるため、手取り額=月収の8割で計算しています。

| 月収(額面) | 手取り額 |

|---|

| 160,000円 | 約128,000円 |

| 170,000円 | 約136,000円 |

| 180,000円 | 約144,000円 |

| 190,000円 | 約152,000円 |

| 200,000円 | 約160,000円 |

| 210,000円 | 約168,000円 |

| 220,000円 | 約176,000円 |

| 230,000円 | 約184,000円 |

| 240,000円 | 約192,000円 |

| 250,000円 | 約200,000円 |

月収20万円で手取り額の目安が約16万円となり、月収23万円で手取り額の目安が18万円を超えます。20万円を超える手取り額を得るためには、月収25万円が目安です。

月収18万円の手取り年収はいくら?

月収18の場合の手取り年収は、ボーナスの有無によって異なります。以下では、毎月の月収が18万円の手取り年収について、ボーナスが支給されない場合と支給された場合に分けて解説するので、参考にしてみてください。

ボーナスを除くと月収18万の手取り年収は173万円程度になる

ボーナスや時間外手当などを加算しない場合、月収18万円の手取り年収はおよそ173万円です。前述したとおり、手取りは額面のおよそ8割程度が目安になります。月収18万円の12ヶ月分で計算すると、年収は216万円。手取り年収は、216万円の8割で172.8万円です。

ボーナスを含めた手取り年収は基本給によって異なる

ボーナスは基本給をもとに支給額が決まるのが一般的です。月収が同じ18万円であっても基本給が低ければ、おのずとボーナス支給額が少なくなり、手取り額にも差が生じます。

人事院の「民間給与の実態(p.8)」によると、2024年におけるボーナスの年間平均支給額は、基本給の4.6ヶ月分。仮に基本給が18万円の場合、年間のボーナスは約83万円です。ボーナスからも保険料や税金が引かれるため、手取りは83万円の8割で約66万円が目安になるでしょう。18万円×12ヶ月分で求めた手取り年収173万円に加算すると、ボーナスを含めた手取り年収は約239万円です。

一方、月収が18万円でも各種手当が3万円で基本給が15万円の場合、年間のボーナスは69万円(基本給の4.6ヶ月分のボーナスがもらえる場合)。手取りを8割で計算すると約55万円で、ボーナスを含めた手取り年収は約228万円となります。ただし、ボーナスの支給割合は企業や業種によって異なるため、あくまで目安としておきましょう。

配偶者控除が適用されると税負担が軽減される

配偶者がいる人は、配偶者控除によって手取り額が増える可能性があります。月収が18万円で、年収が216万円(ボーナス支給なし)の場合、配偶者控除の満額は38万円です。配偶者の合計所得金額が48万円以下(給与収入103万円以下)で満額控除が適用になると、所得税や住民税が軽減されます。

仮に、所得税と住民税の合計税率が15%(所得税5%、住民税10%)だとすると、控除額38万円に対する節税効果は38万円の15%で5.7万円です。結果的に、配偶者控除適用前の約173万円から約178万円になり、手取り額の増加が見込まれます。

月給18万円は平均より少ない?

「月給18万円は平均より少ない?」と疑問に思う方もいるようです。この項では、月給18万円の水準がどの程度なのかを確認しましょう。

月給18万円は20代正社員の平均賃金より少ない

令和5年賃金構造基本統計調査 結果の概況「性別」をみると、月給18万円は男性、女性ともに20代の平均賃金より低いことが分かります。全年齢の平均と比較すると、10万円以上の差があるようです。

| | 男女計 | 男性 | 女性 |

|---|

| 20~24歳 | 224,600円 | 229,300円 | 219,600円 |

| 25~29歳 | 258,300円 | 267,800円 | 245,800円 |

| 全年齢 | 318,300円 | 350,900円 | 262,600円 |

月給18万円は高校の新規学卒者の平均賃金に近い

同調査の新規学卒者の学歴別にみた賃金を見てみると、高校の新規学卒者の平均賃金は186,800円です。月給18万円は、高卒の新規学卒者の平均賃金と同程度であるといえます。

| | 男女計 | 男性 | 女性 |

|---|

| 高校 | 186,800円 | 189,000円 | 183,200円 |

| 専門学校 | 214,500円 | 210,800円 | 217,000円 |

| 大学 | 237,300円 | 240,300円 | 234,300円 |

| 大学院 | 276,000円 | 283,200円 | 260,800円 |

資料によると、専門学校卒の新規学卒者の平均賃金は214,500円、大卒の新規学卒者の平均賃金は237,300円、大学院卒の新規学卒者の平均賃金は276,000円です。月給18万円の場合、専門学校卒以上の新規学卒者と比べて賃金が低いことが分かります。

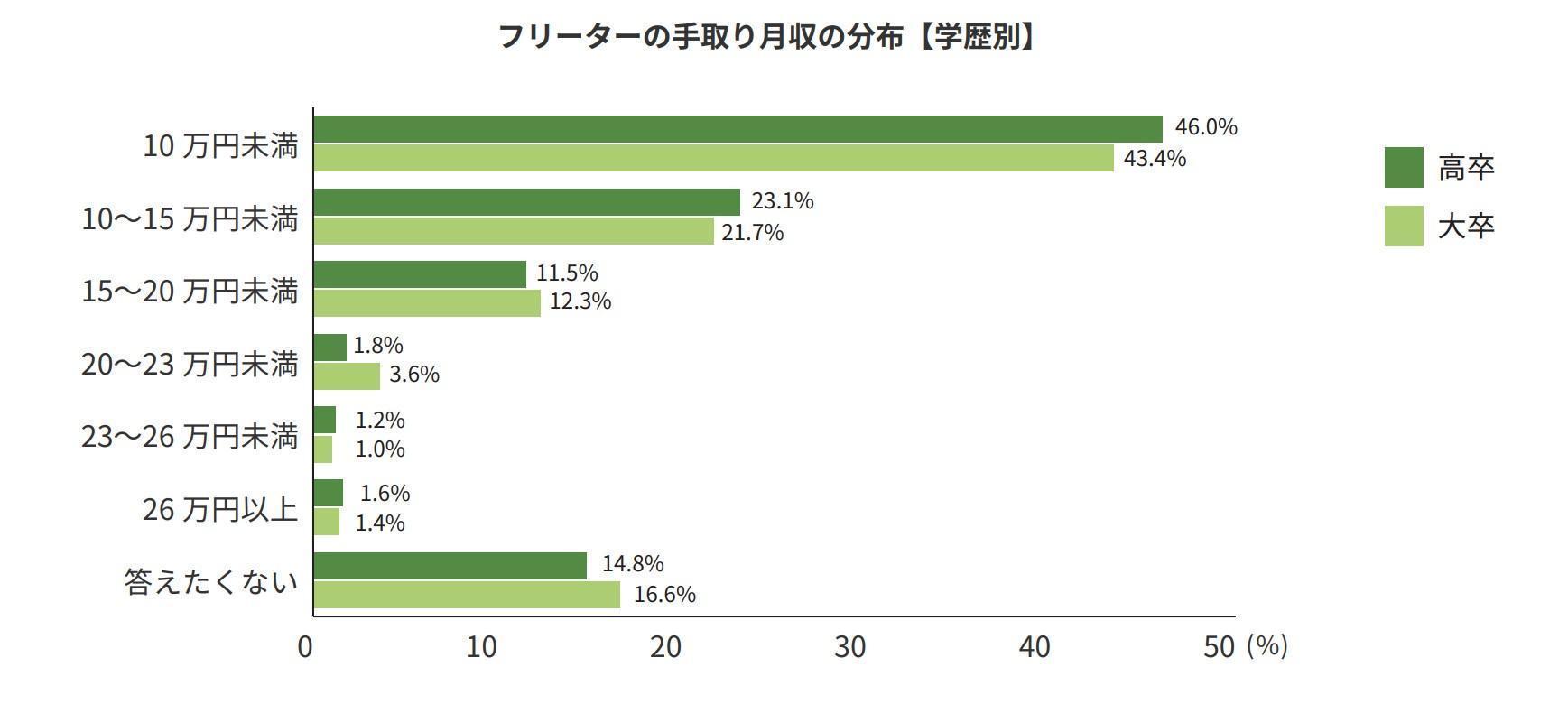

アルバイトやパートで月給18万円は平均より多い

ハタラクティブが18~29歳のフリーターを対象に調査した「若者しごと白書2024」の月収分布を見ても、15〜20万円未満の人は全体の10〜15%に過ぎないことが分かります。

アルバイトやパートで月給18万円を得るには、東京都の最低賃金1,163円を基準とした場合、毎月20日間程度フルタイム(1日8時間)で働く必要があるでしょう。

フリーターで収入アップしたいなら、アルバイトやパートを掛け持ちしたり、新たな高時給の求人を探す必要があるでしょう。また、アルバイトからの正社員登用に挑戦したり、就職活動をして正社員を目指したりするのもおすすめです。

正社員で働くことに興味がある方は「アルバイトから正社員になるには?登用制度や採用されやすい人の特徴を解説」のコラムもあわせてご一読ください。

月給18万円の一人暮らし事情や生活レベル

政府統計の総合窓口(e-Stat)の「家計調査 家計収支編 単身世帯 」によると、2024年7〜9月の単身世帯の消費支出平均は、163,286円でした。月給18万円の場合おおよその手取りは15万円なので、余裕のある生活は厳しいものの、家賃や食費などを節約をすれば一人暮らしは不可能ではないでしょう。この項では、月給18万円で一人暮らしをする場合の生活費の内訳や、生活事情について説明します。

月給18万円での生活費の目安

月給18万円だと、おおよその手取りである15万円を予算として毎月生活しなければなりません。以下では、手取り15万円で生活する場合の目安になる生活費の内訳を紹介します。

| 内訳 | 金額 |

|---|

| 家賃 | 45,000円 |

| 食費 | 25,000円 |

| 水道光熱費・通信費 | 15,000円 |

| 日用品代 | 4,500円 |

| 交通費・娯楽費・被服費 | 30,000円 |

| 医療・保険費 | 4,500円 |

| 貯金・予備費 | 25,000円 |

| 合計 | 149,000円 |

一般的に家賃は手取り収入の30%、食費は15%以内が適切とされています。月給18万円で手取り15万円の場合、家賃はおよそ45,000円、食費は20,000〜25,000円が目安です。

ただし、住んでいる地域によっては、家賃45,000円の物件を探すのが難しい場合もあるでしょう。食費や交際費、娯楽費なども、それぞれのライフスタイルや価値観によって金額に差が出ます。今の生活レベルをふまえ、自分が何にどのくらいお金を使うかを書き出し、節約できそうな支出を見直して予算を立てるのがおすすめです。

月給18万円での一人暮らしは貯金が難しい

月給18万円で実際に一人暮らしをすると、貯金にまで手が回らない場合が多いといえます。

たとえば、総務省の「住宅・土地統計調査(p.11)」によると、全国の平均家賃は約56,000円です。先述した総務省の「家計調査 家計収支編 単身世帯 」をみても、2024年7〜9月の単身世帯における食費の平均は約44,000円で、目安の金額をオーバーしていることが分かります。遠方から通勤している場合は、交通費もかさむでしょう。

収入・雇用が不安定な仕事の場合、いざというときのためにある程度の貯金はしておきたいものです。また、収入を増やすため、スキルアップに向けて勉強をしたいと考えることもあるでしょう。

月給18万円での一人暮らしは不可能ではないものの、長い目で見ると厳しい側面があるのが実情です。

月給18万円で実家暮らしだと余裕が生まれやすい

月給18万円で実家暮らしをする場合、同じ月給で一人暮らしをするよりも、余裕を持って生活ができる可能性があります。実家暮らしだと家賃がかからず、水道光熱費や食費などの生活費を実家と折半あるいは一部負担する場合も多いでしょう。

一人暮らしをするよりも出費を抑えられるので、自分の趣味を楽しみつつ、将来のための貯金ができる場合もあります。

月給18万円は何ができて何ができない?

月給18万円で手取り収入が約15万円の場合、住宅や車といった大きな買い物はハードルが高くなります。「マイホームを持ちたい」「結婚して家族を養いたい」という夢がある方は、収入アップを目指して就職するのがおすすめです。

以下では、月給18万で車やマイホームの購入を検討するとどうなるかを解説します。

月給18万円の生活レベルや生活の実態について教えてください

月給18万円は基本的な支出を抑えることで一人暮らしが可能です

月給18万円(手取り額15万円程度)の場合、一人暮らしをすることは可能です。ただし、月給18万円でゆとりある生活を送ることはむずかしいかもしれません。特に都市部では家賃や物価の影響を強く受けるため、支出のコントロールが欠かせないでしょう。

家賃は手取りの3割(4~5万円程度)に抑え、格安スマホの利用、固定費の見直し、自炊などを行うことで安定した生活が可能になります。

ただし、収入の範囲内で暮らすためには、娯楽費や交際費、ファッションなどにかけられる金額は限定的となり、ある程度の工夫が求められます。

また、結婚などライフステージの変化をきっかけにマイホームの購入を考える場合、月給18万円では住宅ローンの審査に通らない可能性があります。ただし、中古住宅の選択や、都心から郊外へエリアを広げるなど条件を見直せば、購入の道が見えてくるかもしれません。

車を所有したい場合は、維持費を含めて家計への影響が大きいため、コンパクトカーを選んだり、カーシェアを利用したりと、価格とコストを抑える工夫が必要です。

車を購入する場合

月給18万の場合、予算次第では車も購入できます。マイカーローンは年収の30〜40%が目安とされているため、月給18万円の場合は約65万〜85万円が目安です。中古車を検討するとより少ない予算で手に入れられる可能性があります。

実家暮らしなどで余裕がある場合は、費用を貯めて一括払いで購入するという選択肢もあるでしょう。貯金金額によっては、より高い車種の購入も可能といえます。ただし、車はガソリン代や保険代などがかかるため、維持費も念頭に置いて慎重に購入を検討しましょう。

結婚・育児をする場合

月給18万円で家族を養うのは厳しいのが実情でしょう。ただし、夫婦共働きで世帯収入を増やせるなら、結婚・育児も十分可能です。子育て支援金の給付や医療費助成といったサポートが充実している地域に住んでいる場合も、結婚して育児をしながら生活していける可能性があります。ただし、子どもの将来のために学費を貯めるなら、年収アップを目指す必要があるでしょう。

マイホームを購入する場合

月給18万円でマイホームを購入するのは難しい場合が多いものの、自己資金額や購入したい物件の予算によっては可能です。一般的に、住宅ローンは年収の5倍程度が目安といわれます。頭金としてまとまったお金が用意できれば、さらに高い予算も検討できます。

ただし、勤続年数が短かったり非正規社員だったりする場合は、継続的な返済が見込めないと判断され、融資の審査に通らない可能性が高めです。また無理なくローンを組むには、返済負担額を年収の25%までを目安にすべきという意見もあります。住宅ローンを組むのが厳しい場合は、中古住宅や戸建てなどを検討しましょう。夫婦の場合はペアローンを利用するのも選択肢の一つです。

月給18万円から貯金額を増やすための5つのコツ

月給18万円での一人暮らしが不安な人に向けて、貯金を増やすための節約方法を紹介します。自分が無理なくできることから始めてみましょう。

月給18万円で貯金をするには、支出の最小化と収入アップが重要です

月給18万円のなかで貯金を増やすためには、まず「支出の最小化」が最優先です。家賃は手取りの3割以下に抑え、格安スマホの利用、自炊する、保険やサブスクを見直すなど、固定費のスリム化を徹底しましょう。

ただし、こうした節約だけでは限界があるため、加えて「収入アップ」にも目を向ける必要があります。たとえば、現在の収入に限界を感じる場合は、収入アップを目指した転職を検討するのが効果的です。

あわせて、副業によって収入源を増やすこともできます。在宅ワークや単発のアルバイト、スキルを活かした業務委託など手段は多様ですが、会社の就業規則や税務面に配慮しながら、無理のない範囲で行うことが大切です。

また、実家暮らしなどで生活費を抑えられ、貯金がしやすい環境にある場合は、NISAなどを活用した資産運用によってお金を少しずつ増やしていく選択肢も。生活基盤が整っているなら「守るだけでなく育てる」視点も取り入れるのが望ましいでしょう。

支出を最小限に抑えつつ、増やす手段も取り入れることで、月給18万円でも着実な貯金は実現できます。

月給18万円から貯金額を増やすコツ

- 家計簿をつけて支出を見直す

- 家賃を抑えられる物件に引っ越す

- 自炊をして食費を抑える

- 水道光熱費は1万円以内を目指す

- 通信費は格安プランを選ぶ

1.家計簿をつけて支出を見直す

何にいくら使ったのかを家計簿に記録し、普段の支出を見直してみましょう。コンビニで買ったお菓子代、ATMでお金をおろした際の手数料など、些細な出費も積み重なると大きな支出につながります。家計簿に手書きで記録するのが面倒なときは、家計簿アプリを使うのもおすすめです。無駄な出費がないかを見直して改善することが節約の一歩となるでしょう。

2.家賃を抑えられる物件に引っ越す

家賃が手取りの30%を超えている場合、もう少し安い物件に引っ越すことも検討しましょう。前述したとおり、一般的に家賃は収入の30%以内が目安です。

もし家賃が家計を圧迫しているなら、物件に求める条件の見直しをおすすめします。築年数が古かったり駅から離れていたりする物件も選択肢に入れて検討しましょう。家賃は固定費の大部分を占めるため、節約すれば貯金に回せる額を増やせます。

月給18万円なら家賃が高い都心より郊外がおすすめ

総務省の住宅土地調査結果「

都道府県別の主な指標(p.11)」によると、平均家賃が最も高いのは東京都で81,001円です。

しかし、通勤圏内である千葉県なら57,421円、埼玉県なら59,358円と安くなります。都心部は家賃が高いため、郊外で物件を探すことも検討してみましょう。

参照元

総務省統計局

平成30年住宅・土地統計調査 調査の結果 3.自炊をして食費を抑える

外食は食費がかさむため、節約をしたい場合には自炊をするのがおすすめです。食費は工夫次第で節約しやすい支出。月給18万円で一人暮らしをするなら、格安スーパーを利用したり、できるだけ自炊したりして節約を心掛けましょう。アプリでポイントを貯める、安売りの日にまとめ買いをすることなども節約に効果があります。値段が安くて栄養がとれる旬の食材を活用するのも、節約のコツです。

4.水道光熱費は1万円以内を目指す

月給18万円で一人暮らしをするなら、水道光熱費は15,000円以下、可能であれば10,000円以内に収めるのが理想です。総務省の「家計調査 家計収支編 単身世帯 」によると、2024年7〜9月における単身世帯の水道・光熱・電気・ガス代の合計は20,312円でした。しかし、水道光熱費が20,000円を超えると1ヶ月の生活費を15万円程度に収めるのは難しいため、節約する必要があります。

使わない部屋の電気をこまめに消す、シャワーを使うときに水を出しっぱなしにしないなど、できることから始めてみましょう。賃貸物件でも自分で電力会社やガス会社を選べることがあるので、料金プランを見直すのも一つの手です。

5.通信費は格安プランを選ぶ

生活費を節約したい場合は、通信費にも注目しましょう。格安SIMを利用したり、格安の料金プランにしたりすることで、携帯の使用にかかる料金を抑えられます。インターネットの料金は、現在使用している回線を再検討したり、固定回線をモバイルルーターに切り替えたりする方法も検討してみてください。

月給18万円から手取りアップを目指す4つの方法

節約して使えるお金を増やすこと以外に、手取りを増やすことで生活水準を上げていく方法もあります。以下では、月給18万円で手取り額を増やす方法を紹介するので、ぜひ参考にしてみてください。

月給18万円から手取りアップを目指す方法

- 副業をして収入を増やす

- 今の会社で昇進や昇格する

- 今よりも給与条件の良い職場に転職する

- 非正規社員から正社員になる

1.副業をして収入を増やす

副業をすると月給18万円から収入アップが狙えます。副業として取り組める仕事の種類は、データ入力やシール貼りなどの単純作業から、ライティングやデザイン、プログラミングといった専門性を問われる案件までさまざまです。

ただし、勤め先によっては副業を禁止している場合があるため、あらかじめ就業規則を確認してから検討しましょう。副業による収入が一定額を超える場合は、個人で確定申告を行う必要がある点にも注意してください。

2.会社で昇進・昇格する

月給18万円から手取り額をアップしたいなら、今の会社で昇進や昇格を目指すのも一つの手です。昇進・昇格につながる実績を上げられるように目標を立て、真摯に仕事に取り組みましょう。

会社から昇進の基準が明確にされていない場合は、昇進の条件を上司に確認するのもおすすめです。年功序列制を採用しているなど、実績による昇進が難しい場合は、転職も検討できます。

資格取得が手取りアップにつながる場合もある

資格手当がある会社なら、業務に役立つ資格を取得して手取り額アップを狙うのも方法の一つです。会社によっては、取得にかかる費用や合格報奨金を受け取れることもあります。特に、難易度の高い資格や業務独占資格は、手当の金額が高い傾向です。

資格手当の基準は会社によって異なるため、就業規則の賃金規定を確認してみましょう。資格手当について詳しく知りたい方は、「

資格手当とは?相場はどのくらい?注意点とあわせて資格別一覧でご紹介」のコラムで確認してみてください。

3.好条件の企業に転職する

月給18万円の収入に不安がある場合、より給与の高い企業に転職するのも一つの方法です。転職を検討すべきかどうか判断できない場合は、以下の項目が今の職場に当てはまっていないかチェックしてみましょう。

- ・残業が当たり前の社風で時間外手当が支給されない

- ・将来的な収入アップが望めない

- ・ボーナスや退職金の支給がない

- ・社内の人間関係が悪い

- ・仕事にやりがいを感じられない

自分の勤め先や職場環境が上記の項目に多く当てはまるなら、転職を検討することをおすすめします。手取りが増えれば、今よりも生活に余裕が生まれるはずです。仕事へのモチベーションが上がり、前向きに働けるようになる可能性もあります。

4.非正規社員から正社員になる

アルバイトやパート、派遣社員などの非正規社員として働いている方は、正社員になることで手取りアップが見込めます。非正規社員のままで月給18万円から大幅に昇給する可能性は低いものの、正社員になれば定期的な昇給・昇進やボーナスが期待できるでしょう。

転職で月給18万円から給与アップを目指すポイント

求人の雇用条件に「月給18万円」と記載されている場合、残業代の支給要件や昇給制度などの確認をすることが重要です。やりたい仕事の月給が18万円で応募を迷っている人は、以下のポイントを把握してから検討してみましょう。

1.みなし残業の規定に注意する

求人に記載されている「月給18万円」に「みなし残業代」が含まれていないかチェックしましょう。みなし残業制度とは、1ヶ月あたりの残業時間をあらかじめ想定し、規定時間分の残業代を毎月決まって支払う賃金に含む制度です。みなし残業の規定時間内であれば、残業をしてもしなくても「月給18万円」は変わりません。

2.希望条件をはっきりさせておく

月給18万円から手取りアップを目指して転職先を探す際は、希望条件をはっきりさせておくことも大切です。希望の収入がある場合は、就職後の生活をイメージして1ヶ月あたりに必要な収入を考えてみてください。

「将来の結婚のために貯金がしたい」「趣味を充実させたい」などの目標を達成するために必要な収入は人それぞれです。すべてが理想どおりというのは難しいですが、仕事と私生活の希望を満たすために必要な月給はいくらなのか事前に計算しておくと、転職先も絞り込みやすくなるでしょう。

3.転職先のキャリア制度を確認する

応募先企業の昇給制度を確認しておくことも重要です。入社1年目は月給18万円でも、経験・スキルに応じて昇給できる可能性があるなら、給与アップを実現しやすいでしょう。

明確な昇給制度がなく、「いつまで頑張れば月給18万円から抜け出せるのか分からない」と感じてしまうと、仕事に対するモチベーションが低下することも。入社後にモヤモヤした気持ちを抱えないためにも、求人票や転職エージェントなどを通して昇給制度の基準を確認しておきましょう。

また、自分が目指すキャリアを実現できるかを確かめることも大切です。たとえば、昇進を目指している場合は、年功序列ではなく実力で評価される制度の有無を確認する必要があります。また、将来的に所属したい部署があるなら、配属される可能性を見極めることも重要です。

転職先の制度と自分の描くキャリアが噛み合わないと、早期退職につながる可能性があります。将来のキャリアを見据えた就職・転職ができているか、事前によく検討しましょう。

求職活動をするなら転職サイトとエージェントどちらが良い?

転職サイトとエージェントにはそれぞれのメリットがあるため、どちらを良いと感じるかは利用者によって異なります。転職サイトは、求人探しから書類作成まで自分のペースで進めたい方におすすめです。転職エージェントの場合は、アドバイザーと相談しながら求人を選べるため、「自分一人で転職活動を進められるか不安…」とお悩みの方も安心できるでしょう。

対象者を絞っている転職サイトやエージェントも多いので、サービスの評判や口コミをチェックし、自分に合ったサービスを探してみてください。転職活動を始めたての場合には、複数のサービスに登録したり、転職サイトとエージェントを併用したりするのもおすすめですよ。

ハタラクティブキャリアアドバイザー

後藤祐介からのアドバイス

就職・転職活動で「手取りが18万円以上の求人を見つけたい」「会社選びに不安がある」という方は、エージェントに相談してみるのも一つの手です。ハタラクティブは、既卒や第二新卒、フリーターなどの若年層を対象に就職・転職支援を行うエージェント。経験豊富なアドバイザーが求職者の状況や希望条件をヒアリングし、一人ひとりにぴったりのお仕事をご紹介いたします。

選考前には履歴書の添削や面接対策も可能です。求人探しから内定まで担当者が丁寧にサポートするので、安心して求職活動を行えるでしょう。効率的に希望条件に合う仕事探しをしたい方は、ぜひお気軽にお問い合わせください。

給料・手取りに関するQ&A

ここでは、給料や手取りに関するよくある疑問にQ&A方式でお答えします。20代の平均年収や手取り18万で一人暮らしが可能かどうかについても解説していますので、ぜひご一読ください。

余裕のある生活は厳しい場合があるものの、一人暮らしは不可能ではないでしょう。ただし、車や家などの大きな買い物や貯金をするためには、節約が必要になる可能性があります。一人暮らしで余裕のある生活がしたい場合には、収入アップを目指すのがおすすめです。

手取り18万での一人暮らしについては、このコラムの「月給18万円の一人暮らし事情や生活レベル」をご一読ください。

手取り18万円で結婚はできます。しかし、一人で家族を養っていくのは非常に難しいでしょう。総務省が発表している「家計調査報告」によると、2023年度における2人以上世帯の消費支出の平均は293,997円です。手取り18万円だと、11万円ほど不足する計算になります。手取り18万円で結婚する場合、共働きで世帯年収を上げるか、自分の収入を増やす必要があるでしょう。

参照元

総務省

家計調査報告[家計収支編]

会社内で昇給・昇進を目指したり、副業を始めたりすることで収入アップを目指せます。今の職場で昇給が見込めない場合は、転職を検討するのも一つの手です。

「転職して収入を上げたいけど自分に合う転職先を見つけられるか不安…」という方は、ハタラクティブへご相談ください。プロのキャリアアドバイザーが、一人ひとりに合った求人をご紹介します。